海外FXである程度利益が出始めたら、確定申告を行う必要があります。しかし初めて確定申告する人は、確定申告の仕方が分からず悩んでしまうこともあるでしょう。

今回は手書きで確定申告する方法を5STEPで解説していきます!本記事を読むことで、確定申告の流れが分かるようになりますよ。

1年間確定申告でどれくらい利益があったかを見るために必要な「年間取引報告書」のダウンロード方法についても詳しく解説していくので、ぜひ参考にしてくださいね。

確定申告のやり方を6ステップで徹底解説

ではさっそく、確定申告のやり方を6ステップで徹底解説していきます!

STEP1:まず確定申告の必要書類を準備しよう

まずは確定申告するのに必要な書類を手元に準備します。確定申告に必要な書類は以下の通りです。

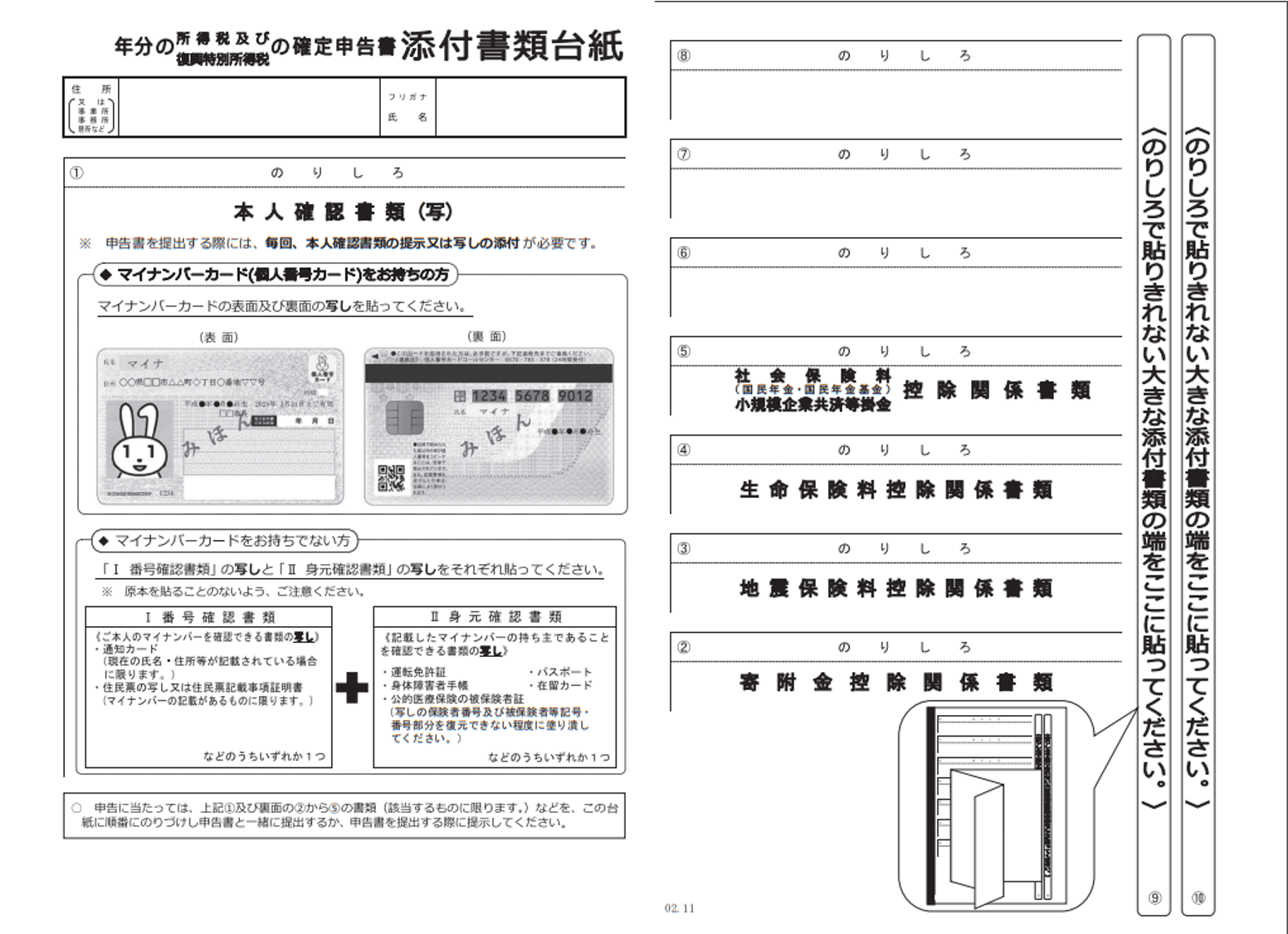

- 確定申告書と添付書類台紙

- 白色申告の収支内訳書もしくは青色申告の所得税青色申告決算書

- マイナンバーカード

- あれば会社から発行された源泉徴収票

- 生命保険料など所得控除の証明書

- 経費の領収書

- 海外FXの年間取引報告書

それぞれの必要書類について詳しく見ていきます。

確定申告書

確定申告書にはAとBの2種類があります。AとBのどちらを使うかは、受け取っている所得によって異なります。日本では所得を以下の10種類に分けています。

- 利子所得

- 不動産所得

- 事業所得

- 退職所得

- 山林所得

- 譲渡所得

- 配当所得

- 給与所得

- 一時所得

- 雑所得

どの所得に対してAとBどちらの確定申告書を使うかは、以下の表をご覧ください。

| 確定申告書A | 「配当所得」「給与所得」「一時所得」「雑所得」でのみ使える |

| 確定申告書B | 10種類全ての所得に使える |

確定申告書Bは10種類全ての所得に対応しているため「配当所得」「給与所得」「一時所得」「雑所得」を受取っている人も確定申告書Bで申告できます。

しかし確定申告書Bは確定申告書Aと比べて記入する箇所が多いため、確定申告書Aが使える人はそちらを使った方が簡単に申告できるのでおすすめです。

添付書類台紙というのは、保険料の控除証明書などのコピーを貼り付けるための台紙となります。

確定申告書Aと確定申告書Bは最寄りの税務署で受け取れますし、国税局のHPからもダウンロードできます。

収支内訳書もしくは所得税青色申告決算書

白色申告の人は「収支内訳書」に売上や経費の詳細を記入します。

税務署に青色申告承認申請書を提出している個人事業主の人などは、白色申告収支内訳表ではなく青色申告決算書を準備してください。

マイナンバーカード

マイナンバーカードに関しては、確定申告する際に必ず必要になってきますので、マイナンバーカードを発行していない人は速めに発行しておきましょう。

確定申告書Bのマイナンバーを記載する項目がありますし、電子申告する際にマイナンバーカードがあると非常に便利です。

会社から発行された源泉徴収票

会社員の方やパートアルバイトの人は12月の末ごろになると、勤めている会社から「源泉徴収票」を受け取ります。

確定申告の際に源泉徴収票の内容を記載する部分があるため、源泉徴収票は大切に保管してください。

生命保険料など所得控除の証明書

日本には所得金額から差し引かれる金「所得控除」が15種類あります。所得控除に関しては国税庁のHPで詳しく見ることができます。

例えば生命保険料控除や地震保険料控除などでは、加入している保険会社から送られてくる「控除証明書」が必要になります。また医療控除を受けるためには、1年間に通院した病院の領収書が必要です。

自分が受けられる所得控除があれば、控除を受けるために必要な証明書類を大切に保管しておきましょう。

所得控除に関しては以下の記事でもまとめているので参考にしてくださいね。

あわせて読みたい

経費の領収書

納税するべき税金の金額は、1年間FXで稼いだ全ての利益から経費を引いた「所得金額」で決まります。

確定申告の際にはどれくらい経費がかかったかを記載しますが、経費がかかった証拠である領収書が必ず必要になってきます。

海外FXを始める人は経費となった領収書を大切に保管しておきましょう。領収書がない場合は経費として認められないので注意が必要です。

経費については以下の記事で詳しく解説しています。

あわせて読みたい

海外FXの年間取引報告書

海外FXでは「年間取引報告書」というものをダウンロードすることができます。

これは確定申告の際に提出する義務はないものの、自分の利益を確認するために必要な書類となります。

STEP2:海外FX業者のMT4・MT5で年間取引報告書をダウンロードする

自分が海外FXで1年間取引して、どれくらいの利益・損失が出たかを調べるために、利用している海外FX業者のMT4もしくはMT5で年間取引報告書をダウンロードします。

本記事では、利用する海外FX業者を「XM」・取引プラットフォームをMT5を例にして、年間取引報告書のダウンロード方法について詳しく解説していきます。

1.口座履歴から期間指定をクリックする

まずMT5を開きます。MT5の下の方にいくつかタブが表示されているので「口座履歴」のタブをクリックします。

口座履歴が表示されたら、口座履歴欄のどこでもいいのでマウスのカーソルをおいてマウスを右クリックします。

すると左側にいくつか項目が出るので「期間指定」をクリックします。

2.確定申告したい期間を選択する

期間指定する画面が表示されるので、確定申告したい年を選択します。

2021年の確定申告をしたいのであれば、始点「2021//01/01」・終点「2021/12/31」と選択し、間違いなければ「OK」を押します。

3.レポートを表示・ダウンロードする

期間指定すると、口座履歴欄がが指定した期間内のものになります。最初と同じように口座履歴の上でマウスを右クリックします。

「レポート」という項目にマウスのカーソルをのせると「Open XML」と「HTML」という2つの項目が表示されます。

Open XMLを選択すると年間取引報告書がMs Office Excel 2007のファイルでダウンロードでき、HTMLを選択すると、インターネットのブラウザ上で年間取引報告書が表示されます。

Open XMLとHTMLはどちらを選択しても構いません!

以下はHTMLで表示した年間取引報告書です。一番下の方に結果が表示される「純損益」が1年間の損益となり、確定申告に使う数字となります。

複数口座保有している場合は各海外FX業者の年間取引報告書が必要

もし複数の海外FX業者を使って取引しているのであれば、利用している全ての海外FX業者での年間取引報告書が必要となります。

仮に「XM」「GEMFOREX」「IS6FX」を使って取引し、それぞれで以下の純損益になったとします。

| 純損益 | |

| XM | 200,000円 |

| GEMFOREX | -300,000円 |

| IS6FX | 250,000円 |

上記の例では全ての純損益を足すと150,000円が1年間の海外FX取引における利益となります。

STEP3:確定申告書を記入する

次に確定申告書Aもしくは確定申告書Bの記入を行います。まず確定申告書Aの書き方から解説していきます。

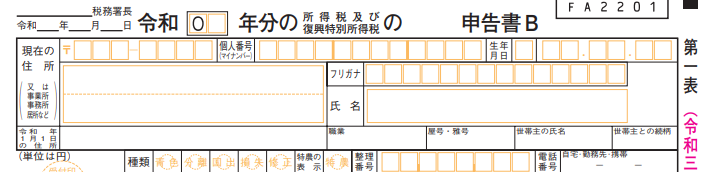

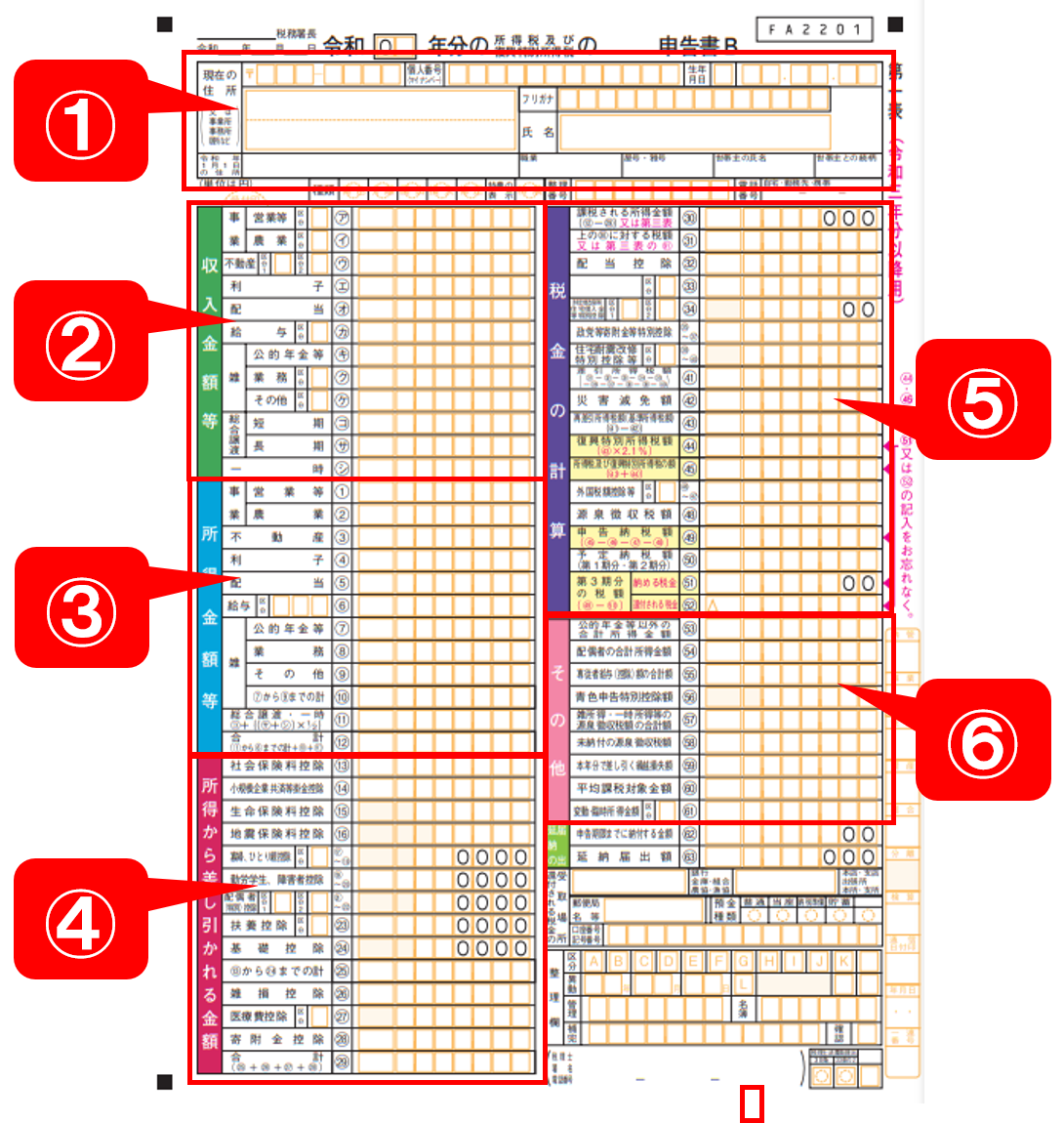

確定申告書A 第一表の書き方を解説

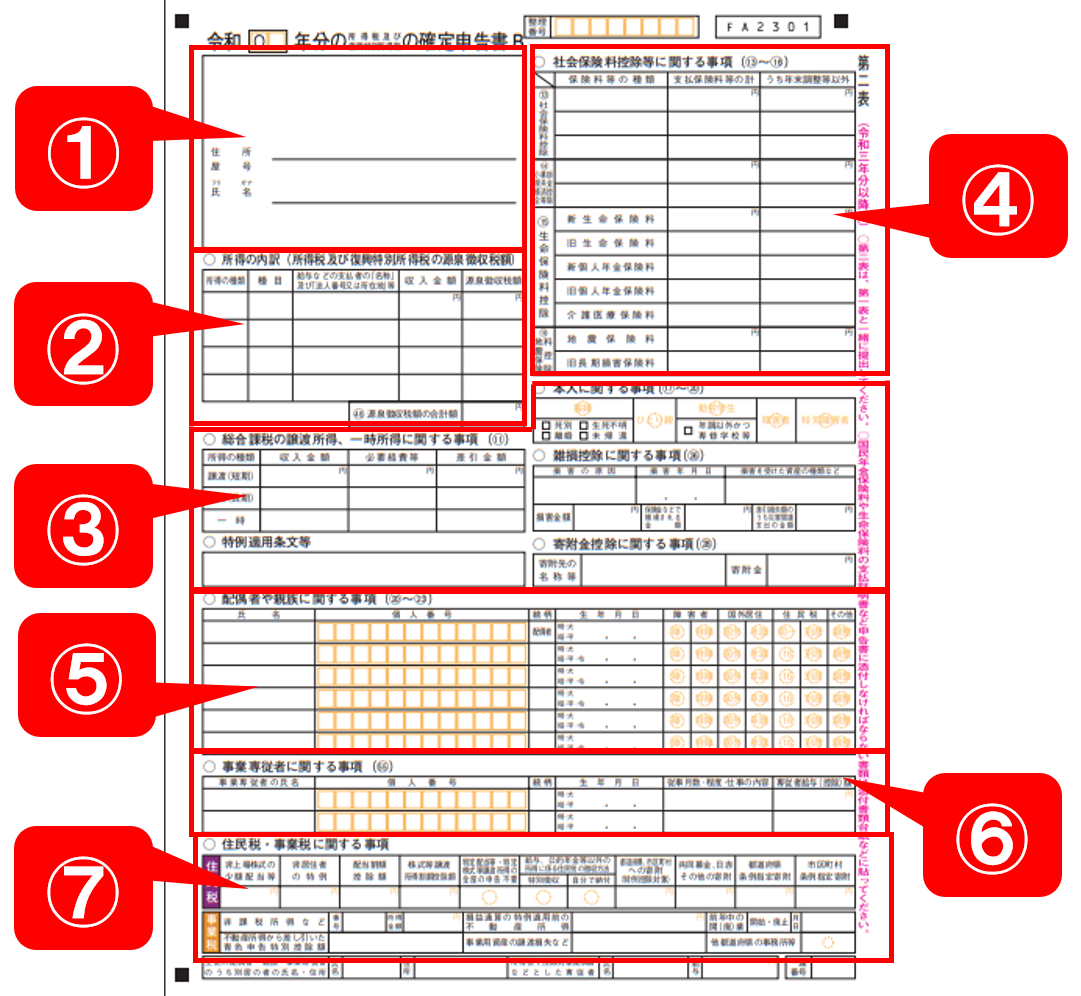

確定申告書Aには「第一表」と「第二表」があります。まず確定申告書A 第一表の書き方から見ていきましょう。

1.個人情報の入力

ここでは住所や氏名・生年月日など、個人情報を正しく入力していきます。

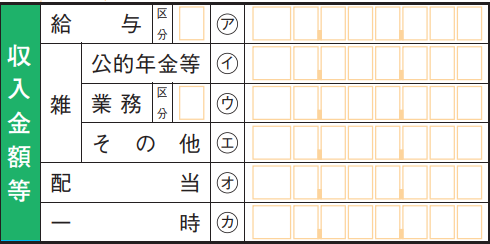

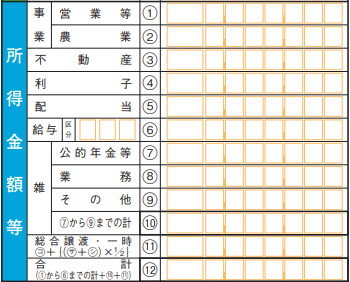

2.収入金額等

収入金額等には1年間の収入を、該当ずる所得ごとに記入します。会社から受け取る給料は「給与(ア)」の部分に、海外FXの利益は「雑 その他 (エ)」に記入します。

給与所得と公的年金は源泉徴収票の支払金額欄の数字を書き写しましょう。

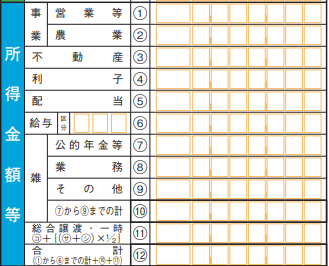

3.所得金額

次に所得金額等には、収入から各種控除額や経費を引いた金額を記入します。

給与所得は収入から給与所得控除額を引いた所得金額を「給与⑥」に記入しますが、これは源泉徴収票の「給与所得控除後の金額」の数字を書き写します。

公的年金を受け取っている人は公的年金等控除額を引いた金額を「雑 公的年金等⑦」に記入してください。

海外FXに関しては、海外FXの利益から経費を引いた金額を「雑 その他⑨」に記入します。

全ての所得を書き終えたら「合計⑫」に所得の合計金額を記入してください。

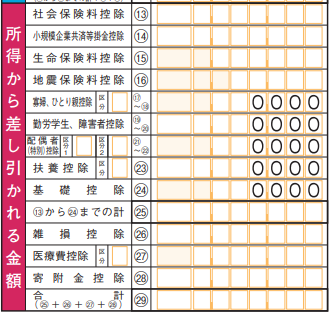

4.所得から差し引かれる金額

所得から差し引かれる金額には、自分に該当する「所得控除」の金額を記入していきます。数ある所得控除の中でも「基礎控除㉔」は全ての国民に48万円が適用されるので「480,000」と記入してください。

他の所得控除に関しては、適用されるために条件があります。国税局ホームページにて、自分がどの控除を受けられるか確認してみましょう。

会社員の場合は、年末調整で受けている控除があれば源泉徴収票に控除額が記載されるので、その控除額をそのまま書き写してください。

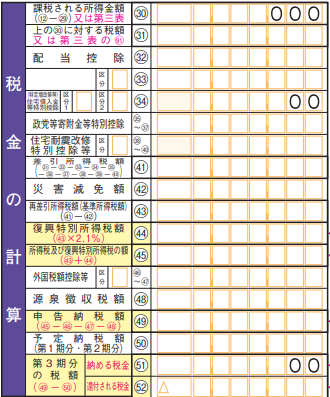

5.税金の計算

税金の計算は、基本的に確定申告書に書かれた通りに計算していきます。一番最初の「課税される所得金額㉚」には、所得金額等で計算した合計金額⑫から、所得金額等で計算した合計金額㉙を引いた金額を記入します。

次の「上の㉚に対する税額」は、国税局HPに記載されている「課税される所得金額に対する税額の計算」を見ながら計算してください。

㉜~㊵、㊷、㊻~㊼、㊽については、該当する人のみ記入します。

それ以外の部分については、申告書に記載されている指示に従って計算しましょう。

6.その他

その他は、該当するものがある場合のみ記載してください。

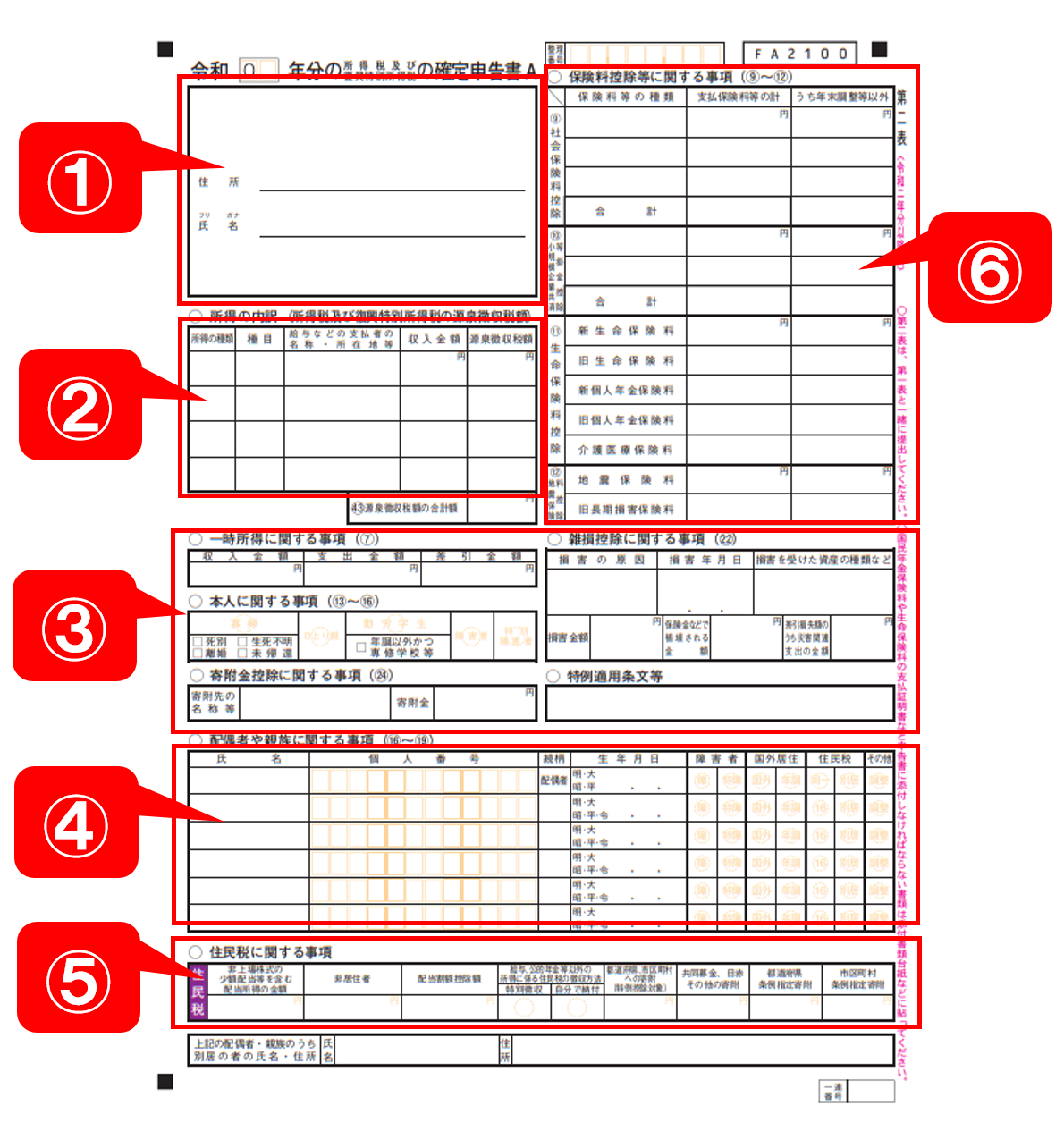

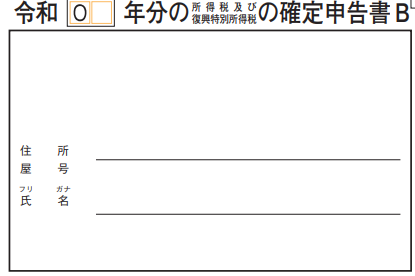

次に確定申告書A 第二表の書き方について解説していきます。

1.個人情報を記入する

ここには住所と氏名を記入します。

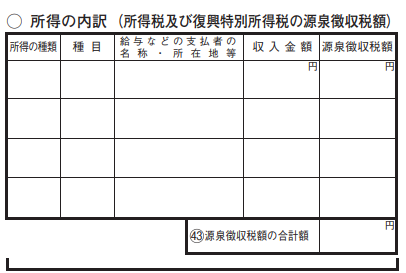

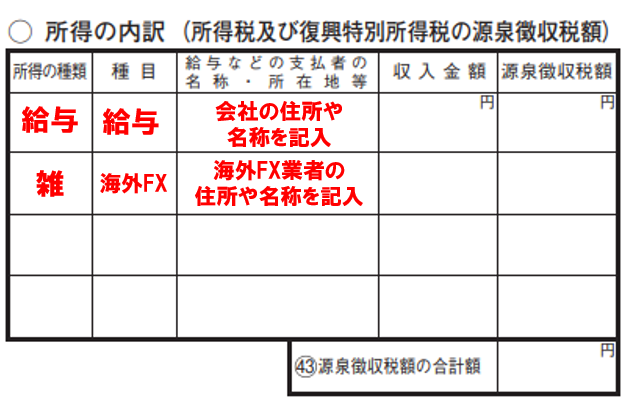

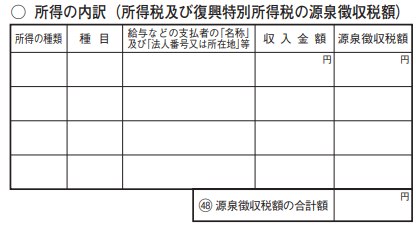

2.所得の内訳

所得の内訳には、所得ごとの収入金額などを記入します。会社員で海外FXを副業としている人の場合、以下のように記入します。

給与の収入金額や源泉徴収額は、会社から発行される源泉徴収票を見て記入しましょう。

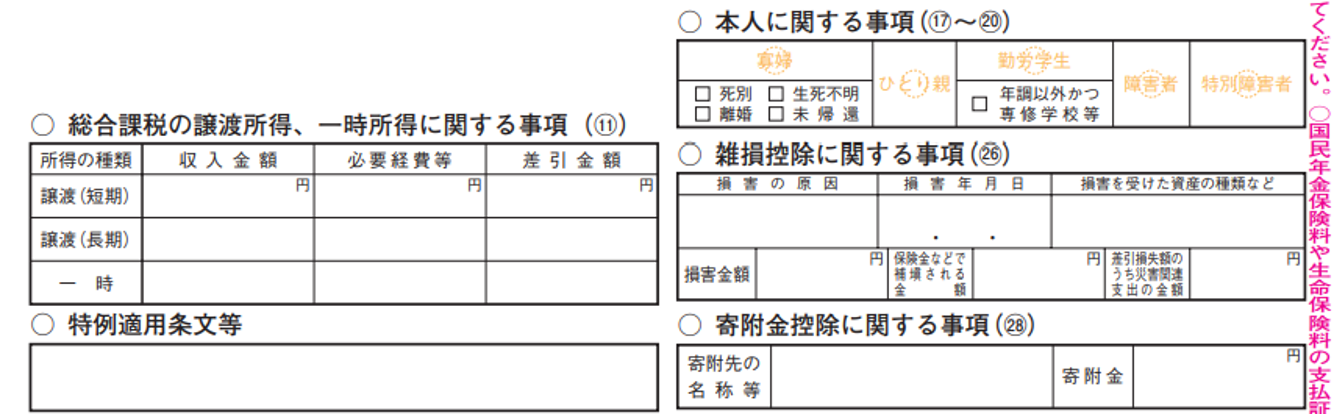

3.一時所得・本人・寄附金控除・雑損控除に関する事項、特例適用条文等

こちらは該当する場合のみ記入します。

こちらは該当する場合のみ記入します。

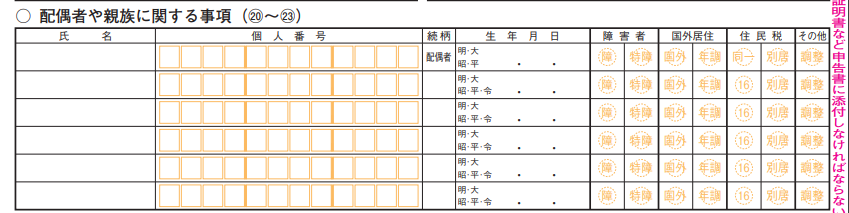

4. 配偶者や親族に関する事項

この項目は配偶者や親族いる場合にのみ記入します。扶養している親族が16歳未満の場合は所得税の扶養控除は受けられません。

しかし扶養している親族が16歳未満であっても住民税の計算には影響するので情報を記載し、右から2番目の「住民税」の項目にある⑯に丸を付けておきましょう。

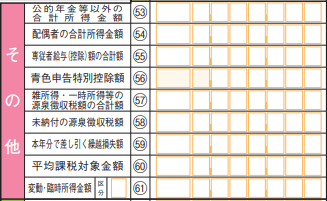

5.住民税に関する事項

こちらも該当する部分のみ記入してください。

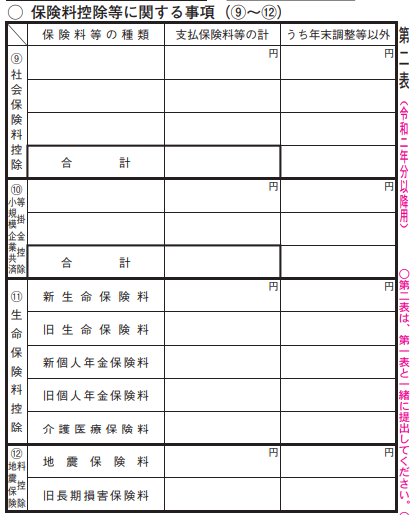

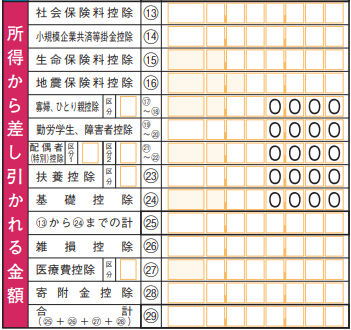

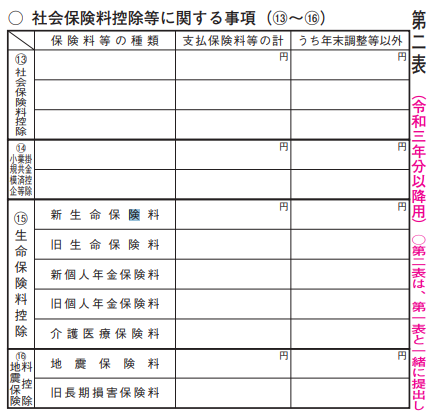

6.保険料控除等に関する事項

ここでは社会保険料控除や生命保険料控除などを記入していきます。

まず最初の「⑨社会保険料控除」では、会社員の人は年末調整時に社会保険料による控除を受けるため、確定申告では基本的に記入不要です。

会社員以外で「国民年金」や「国民健康保険料」を納めている人は、年末辺りに市役所から納付決済通知書が送られてくるので、1年間の納付済額をそれぞれ記入します。

次の「⑩小規模企業共済等掛金控除」についても会社員の人は記入不要です。こちらは個人事業主の人で小規模企業共済などに加入し毎月掛け金を払っている人のみ、1年間の掛け金を記入してください。

「⑪生命保険料控除」「⑫地震保険料控除」は、生命保険や地震保険に加入している人のみ記入してください。

毎年年末が近づくと加入している保険会社から保険料の控除証明書が届くので、証明書に記載されている申告額を記入してください。

確定申告書B 第一表の書き方について解説

確定申告書Bにも「第一表」と「第二表」があります。まず確定申告書B 第一表の書き方から見ていきましょう。

1.個人情報を記入する

ここには住所や名前などの個人情報を記入します。

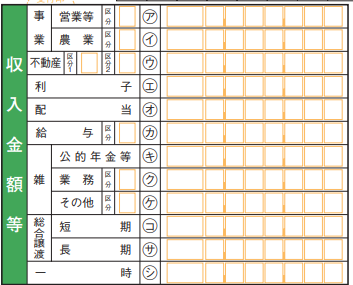

2.収入金額等

それぞれの所得ごとの1年間の収入金額を記入します。海外FXの利益は「雑 その他 (ケ)」に記入します。

会社員の人や「給与(カ)」に年金を受け取っている人は「雑 公的年金等(キ)」に記入するなど、自分が受け取っている所得を全て記入してください。

3.所得金額等

所得金額等には、所得控除や経費などを引いた金額を記入していきます。

個人事業主などで事業所得を受けている人は、1年間の収入から経費を引いた金額を「事業 営業等①」に記入します。

給与所得は収入から給与所得控除額を引いた所得金額を「給与⑥」に記入しますが、これは源泉徴収票の「給与所得控除後の金額」の数字を書き写します。

公的年金を受け取っている人は公的年金等控除額を引いた金額を「雑 公的年金等⑦」に記入してください。

海外FXに関しては、海外FXの利益から経費を引いた金額を「雑 その他⑨」に記入します。

全ての所得を書き終えたら「合計⑫」に所得の合計金額を記入してください。

4.所得から差し引かれる金額

所得から差し引かれる金額には、自分に該当する「所得控除」の金額を記入していきます。数ある所得控除の中でも「基礎控除㉔」は全ての国民に48万円が適用されるので「480,000」と記入してください。

他の所得控除に関しては、適用されるために条件があります。国税局ホームページにて、自分がどの控除を受けられるか確認してみましょう。

会社員の場合は、年末調整で受けている控除があれば源泉徴収票に控除額が記載されるので、その控除額をそのまま書き写してください。

5.税金の計算

税金の計算は、基本的に確定申告書に書かれた通りに計算していきます。一番最初の「課税される所得金額㉚」には、所得金額等で計算した合計金額⑫から、所得金額等で計算した合計金額㉙を引いた金額を記入します。

次の「上の㉚に対する税額」は、国税局HPに記載されている「課税される所得金額に対する税額の計算」を見ながら計算してください。

㉜~㊵、㊷、㊻~㊼、㊽については、該当する人のみ記入します。

それ以外の部分については、申告書に記載されている指示に従って計算しましょう。

6.その他

「その他」は、所得税の計算には直接関係しない箇所です。該当するものがあれば、記載します。

次に確定申告書B 第二表の書き方について解説していきます。

1.個人情報を記入する

ここには住所とあれば屋号、氏名を記入します。

2.所得の内訳(所得税及び復興特別所得税の源泉徴収税額)

所得の内訳には、所得ごとの収入金額などを記入します。会社員で海外FXを副業としている人の場合、以下のように記入します。

個人事業主など事業を行っている人は所得の種類に「営業等」と記入し1年間の収入金額を記入するなど、自分が受け取っている所得を全て記入します。

3.総合課税の譲渡所得・一時所得、本人、雑損控除、 寄附金控に関する事項と特例適用条文

こちらは該当する場合にのみ記入してください。

4.社会保険料控除等に関する事項

ここでは社会保険料控除や生命保険料控除などを記入していきます。

まず最初の「⑨社会保険料控除」では、会社員の人は年末調整時に社会保険料による控除を受けるため、確定申告では基本的に記入不要です。

会社員以外で「国民年金」や「国民健康保険料」を納めている人は、年末辺りに市役所から納付決済通知書が送られてくるので、1年間の納付済額をそれぞれ記入します。

次の「⑩小規模企業共済等掛金控除」についても会社員の人は記入不要です。こちらは個人事業主の人で小規模企業共済などに加入し毎月掛け金を払っている人のみ、1年間の掛け金を記入してください。

「⑪生命保険料控除」「⑫地震保険料控除」は、生命保険や地震保険に加入している人のみ記入してください。

毎年年末が近づくと加入している保険会社から保険料の控除証明書が届くので、証明書に記載されている申告額を記入してください。

5.配偶者や親族に関する事項

この項目は配偶者や親族いる場合にのみ記入します。扶養している親族が16歳未満の場合は所得税の扶養控除は受けられません。

しかし扶養している親族が16歳未満であっても住民税の計算には影響するので情報を記載し、右から2番目の「住民税」の項目にある⑯に丸を付けておきましょう。

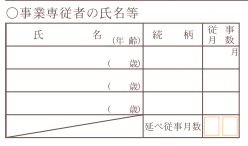

6.事業専従者に関する事項

ここでは青色申告している人で「青色申告専従者給与」を支払っている場合、もしくは白色申告者で「事業専従者控除」を受けている場合に記入します。

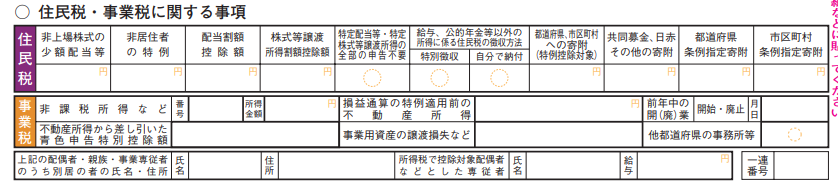

7.住民税・事業税に関する事項

こちらは該当する場合のみ記入してください。

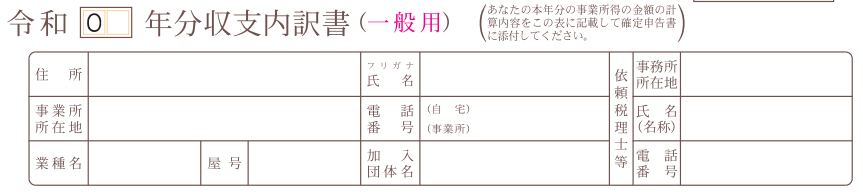

STEP4:白色申告収支内訳書もしくは所得税青色申告決算書を記入する

次に会社員などの白色申告者は「白色申告 収支内訳書」を、青色申告申請をしている人は「所得税青色申告決算書」を記入していきます。

まず白色申告 収支内訳書の書き方から解説していきます。

白色申告 収支内訳書の書き方

白色申告収支内訳書は2枚あります。まず1枚目の書き方から解説します。

1.個人情報を記入する

ここには住所や事業者所在地などの個人情報と、依頼している税理士や弁護士がいればその情報も入力します。

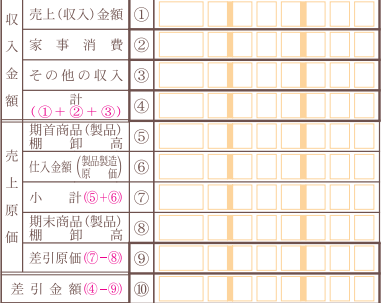

2.収入金額、売上原価

収入金額には1年間の収入を記入します。海外FXの収入は「売上(収入)金額」に記入します。

事業による収入がある人は、事業の収入を「売上(収入)金額」に、海外FXの収入を「その他の収入」に記入します。

下の売上原価は、事業を行いさらに仕入れを行っている人のみ記入してください。

最後「差引金額⑩」には「収入金額の計④」から「売上原価の差引原価⑨」の金額を記入します。

3.経費

ここでは1年間の経費を記入していきます。

経費には⑪~⑯の項目と、イ~レの項目があります。経費を全て記入したら「⑰小計」にイ~レの合計を記入し、「⑱経費計」に⑪~⑯の金額と⑰の金額を足した金額を記入します。

4.専従者控除前の金額、専従者控除、所得金額

ここでは専従者控除前の金額、専従者控除、所得金額を記入します。

専従者控除前の金額には「2.収入金額、売上原価」の一番最後に出した「差引金額」から、「3.経費」で一番最後に出した「経費計」を引いた金額を記入します。

専従者控除は専従者がいる場合のみ記入してください。

最後の所得金額には、専従者控除前の所得金額から専従者控除を引いた金額を記入します。

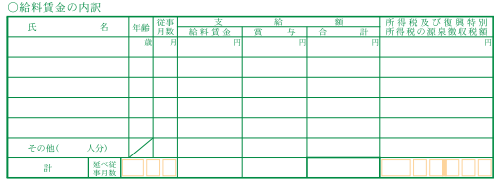

5.給与賃金の内訳

ここは従業員を雇っている人のみ記入します。従業員の氏名や従事月数、給与賃金などを記入してください。

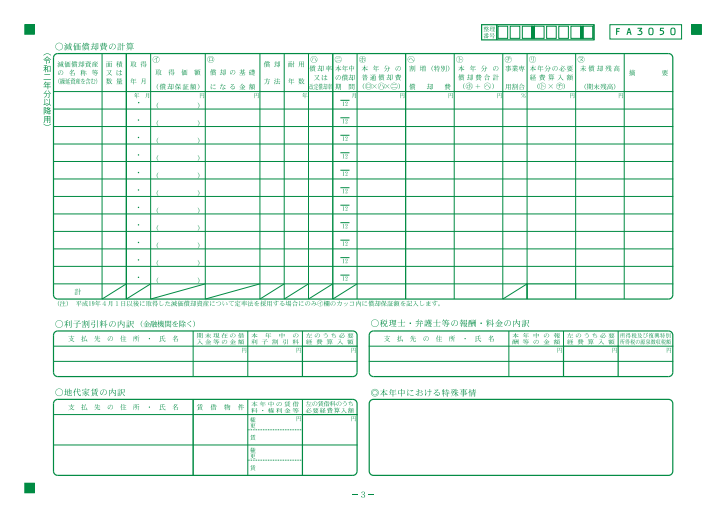

6.税理士・弁護士等の報酬・料金の内訳

ここは税理士や弁護士を利用している人のみ記入します。利用している税理士・弁護士の情報を記入してください。

7事業専従者の氏名等

ここは専従者がいる人のみ記入します。専従者氏名や年齢、続柄などを記入します。

次に白色申告収支内訳書の2枚目の書き方について解説していきます。

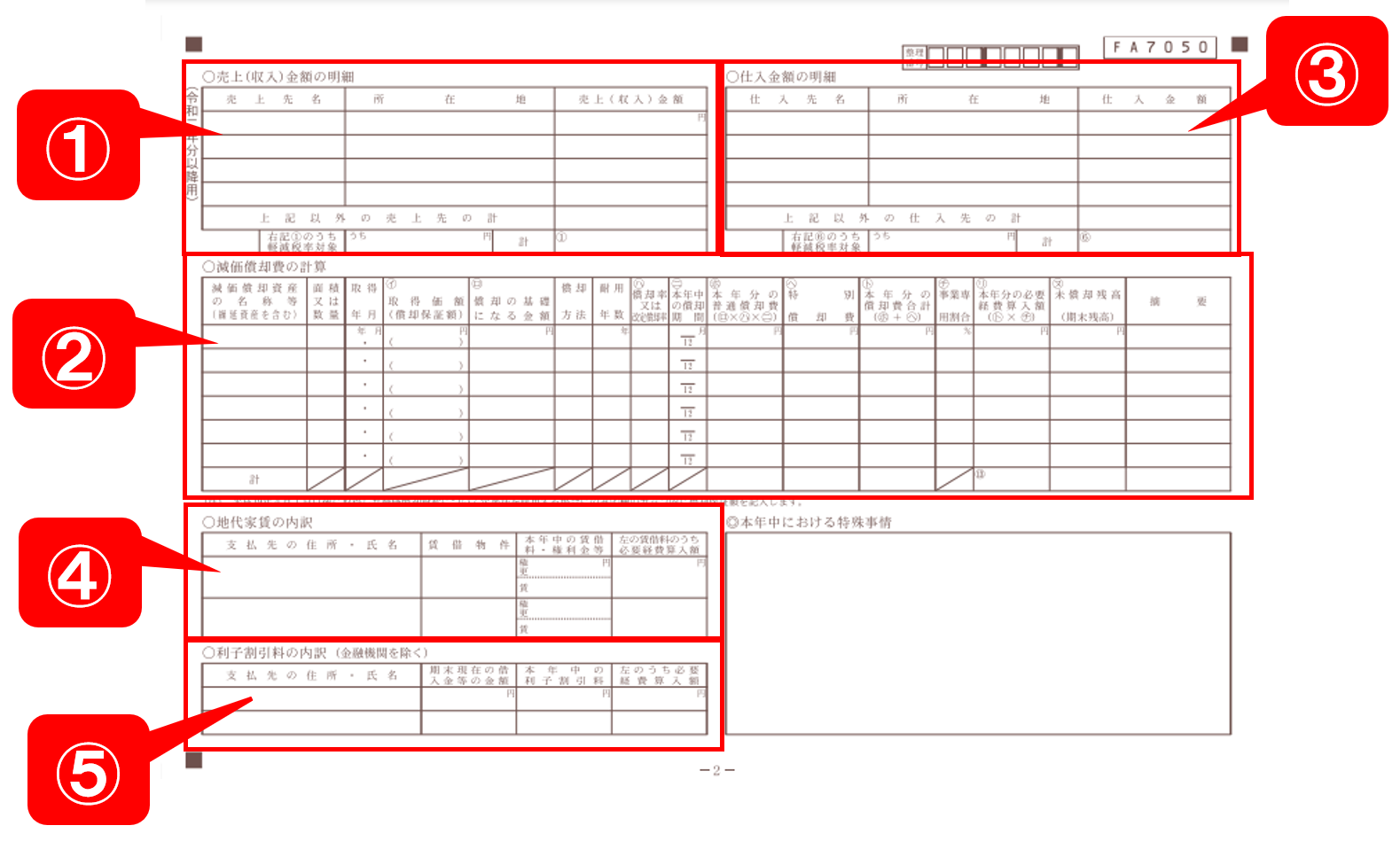

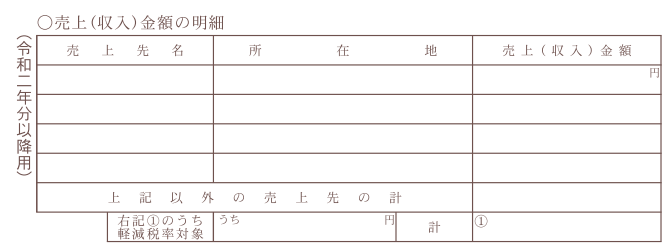

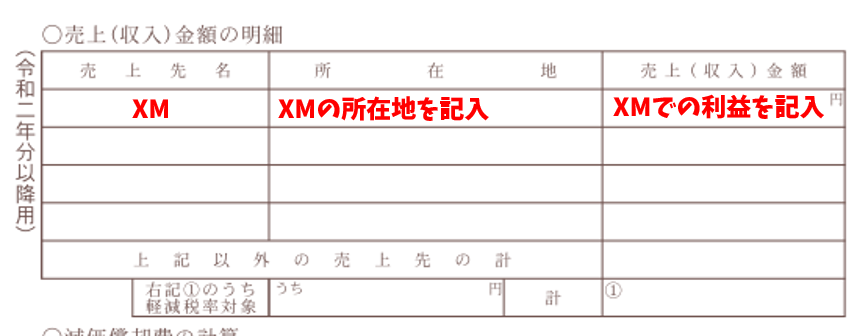

1.売上(収入)金額の明細

売上(収入)金額には売上先名とその所在地、金額などを記入します。海外FXで収入がある場合は以下のように記載します。

複数の海外FX業者を利用している人は、全ての業者での売上情報を記入します。海外FX以外で収入がある人は、そちらも併せて記入します。

2.減価償却費の計算

減価償却費の計算で、20万円以上の物を購入した人のみ記入します。減価償却については国税局のHPにも記載されているので確認してください。

3.仕入金額の明細

商品を仕入れている人のみ仕入れ先の情報について記入します。

4.地代家賃の内訳

家賃を支払っている人のみ記入します。大家さんの住所や名前などを記入していきましょう。

5.利子割引料の内訳(金融機関を除く)

利子割引料の内訳を記入します。ここでは金融機関以外を除く個人や法人からお金を借りている場合に、1年間に払った利子の総額や支払先の情報を記入してください。

所得税青色申告決算書の書き方を解説

次に青色申告している人用の「所得税青色申告決算書」の書き方について解説していきます。所得税青色申告書は4枚あります。

まず1枚目は白色申告収支内訳書とほとんど同じです。1年間の売上・仕入れに関する金額・経費を順番通り記入していきましょう。ここで気を付けて欲しいのが以下の赤枠部分「青色申告特別控除額」です。

青色申告申請を受けると、10万円もしくは最大65万円の控除を受けられます。自分に適用される控除額を必ず記入するようにしてください。

次に2枚目の書き方を解説していきます。

1.月別売上(収入)金額及び仕入金額

ここには1~12月それぞれの売上と仕入れ金額を記入し、それぞれの合計金額を記入します。

2.賃倒引当金繰入額の計算

ここには貸倒引当金を計上して繰り入れるための見積もり費用がある人のみ記入してください。

3.給料賃金の内訳

従業員を雇っている場合のみ、従業員の情報や給与金額を記入します。

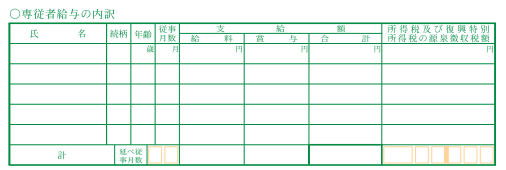

4.専従者給与の内訳

専従者がいる場合のみ、専従者に関する情報を記入します。

5.青色申告特別控除額の計算

こちらは記載されている内容に従って、必要な部分だけ記入していきます。

次に3枚目の書き方について解説します。

3枚目は上の部分に減価償却費について記入し、それ以降は白色申告収支内訳書と同じく「利子割引料の内訳」「地代家賃の内訳」「税理士・弁護士等の報酬・料金の内訳」について記入します。

青色申告で10万円控除を選択した人は、この3枚目までを記入すればOKです。青色申告で65万円控除を選択している人は、次の4枚目も記入する必要があります。

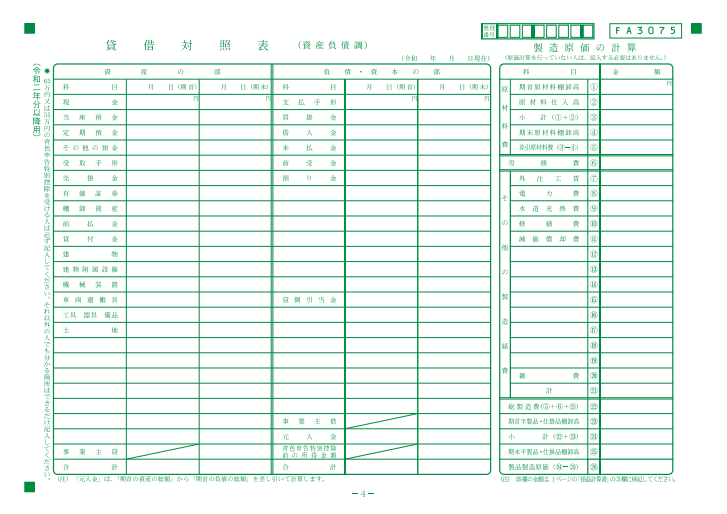

4枚目は貸借対照表といって、資産と負債の金額を記入します。ここは経理に関する知識が少ない人が書くのは難しいかもしれません。

分からない人は確定申告ソフトを利用するか、税理士さんに依頼することをおすすめします。

STEP5:必要書類を添付し管轄の税務署に書類を送り納税する

書類を書き終えたら、以下の2枚の添付台紙に必要書類を貼り付けます。

書類を貼り付けたら、全ての書類を一緒に管轄の税務署に郵送するか持ち込んで、税金を納めてください。

確定申告はやり方を知れば初心者でもできる!

確定申告は難しいイメージがあるかもしれません。確かに青色申告で65万円控除を狙うとなると、初心者にはハードルが高いと感じるかもしれません。

しかし白色申告や青色申告の10万円控除であれば、やり方を見ながら進めれば初心者の人でも問題なくできるでしょう。

これから海外FXでがっつり儲ける予定であれば、確定申告のやり方はしっかり確認してくださいね。

コメント